Результати проведеного дослідження вказують на те, що в 2009 році в більшості секторів харчової промисловості очікується негативна динаміка зростання, викликана економічною кризою.

Основні висновки

На думку респондентів, найбільш кризисоустойчивыми є сектори, які спеціалізуються на виробництві товарів першої необхідності та отримують державну підтримку, а саме: рослинництво/переробка зерна, виробництво борошна, хліба, молочних продуктів, дитячого харчування та дієтичних продуктів.

Для іноземних учасників ринку характерна тенденція більш консервативних оцінок прогнозів зростання і динаміки попиту на продукцію, що випускається порівняно з російськими. Однак консервативність в оцінках зовсім не зменшує привабливості російської харчової промисловості для іноземних гравців, які у 2009 році планують продовжувати інвестувати в розвиток виробництва та просування продукції власних марок. Такий же активний підхід до інвестування та просування власних марок спостерігається у великих російських гравців.

Вплив роздрібних торговельних мереж залишається одним з основних негативних чинників, що впливають на діяльність компаній харчової промисловості, проте в умовах кризи учасники ринку з сектору харчової промисловості мають хороші шанси переглянути відносини, що склалися в більш вигідну для себе сторону.

Скорочення податкового тягаря було зазначено респондентами як пріоритетна антикризова міра, яку очікують учасники ринку від держави.

Незважаючи на несприятливі прогнози розвитку за секторами, 90% респондентів розцінюють криза як можливість розширення ринкової частки в секторі присутності, вдосконалення практи-ки управління оборотним капіталом та підвищення ефективності внутрішніх процесів.

Короткий економічний огляд

Світова економічна криза негативно вплинула на економіку Російської Федерації. За уточненим прогнозом соціально-економічного розвитку країни, представленому МЕР РФ в березні поточного року, в 2009 році в Росії очікується зниження ключових економічних індикаторів на тлі інфляції, яка залишається на рівні 2008 року.

Для стимулювання розвитку російської економіки в рамках програми державних антикризових заходів на 2009 рік планується виділення коштів на підтримку банківського сектора в розмірі 1,1 трлн. рублів, податкові стимули - 417 млрд. рублів, стимули для зростання доходів населення і соціального захисту - 202 млрд. рублів, пряму підтримку підприємств - 189 млрд. рублів, підтримку попиту - 82 млрд. рублів.

Таблиця 1

Показник

2007

2008

2009п

ВВП вироблений (млрд. рублів)

33 114

41 540

40 420

Темп зростання (%)

108,1

105,6

97,8

Індекс інфляції за період (%)

111,9

113,3

113

Курс долара (рублів за долар)

25,5

24,9

35,1

Індекс промислового виробництва (%)

106,3

102,1

92,6

Темп зростання інвестицій (%)

122,7

109,8

86,2

Темп зростання реальної заробітної плати (%)

117,2

110,3

95,9

Темп росту реальних наявних доходів населення (%)

112,1

102,7

91,7

Експорт (млрд. доларів)

354,4

471,8

259,7

Імпорт (млрд. доларів)

223,5

292,0

233,0

Джерело: МЕР РФ п - згідно з прогнозами

Таблиця 2

Показник

2008

2009

Прогноз

Ефект від державних заходів

ВВП вироблений (млрд. рублів)

41 540

40 420

711

Темп зростання (%)

105,6

97,8

1,8-2

Інвестиції в основний капітал (млрд. рублів)

8765

7555

315

Темп зростання в базових цінах (%)

109,8

86,2

3,6

Темп зростання обсягів кредитування нефінансових організацій і населення (%)

36,4

8,9

6,5

Темп зростання реальної заробітної плати (%)

110,3

95,9

1,3

Темп росту реальних наявних доходів населення (%)

102,7

91,7

1,1

Джерело: МЕР РФ

За оцінками Global Insight, загальна сума прямих іноземних інвестицій в російську економіку в 2009 році зменшиться вдвічі порівняно з показником 2008 року і складе 29,4 млрд. доларів. Однак починаючи з 2010 року прогноз передбачає збільшення прямих іноземних інвестицій з щорічним темпом зростання в 5%.

Таблиця 3

Показник

2007

2008

2009п

2010п

2011п

2012п

Прямі іноземні інвестиції (млрд. доларів)

52,2

58,7

29,4

30,8

32,4

34

Джерело: Global Insight п - згідно з прогнозами

В умовах кризи розвиток галузі харчової промисловості, як і інших галузей російської економіки, сповільниться. Однак з урахуванням стратегічного значення галузі харчової промисловості і агропромислового комплексу в цілому для економіки, у списку з 295 системоутворюючих підприємств, яким буде надана пряма державна підтримка, 34 позиції займають компанії даного сектора.

За прогнозами МЕР РФ, зростання цін в 2009 році на продовольчі товари першої необхідності порівняно з 2008 роком значно зменшиться для хліба і хлібобулочних виробів, олії соняшникової. Приріст цін у 2009 році порівняно з 2008 роком збільшиться для цукру, сиру і плодоовочевої продукції при інфляції, очікуваної приблизно на тому ж рівні, що і в 2008 році (13%).

Таблиця 4

Продовольчі товари (%)

2007

2008

2009п I половина

2009п II половина

2009п рік в цілому

Товари першої необхідності

21,3

16,2

6-6,5

7,5-8,5

14,5-15,5

Хліб і хлібобулочні вироби

22,4

25,9

2

5-6

6-8

Олія соняшникова

52,3

22,1

-7-9

11-12

2-4

Молоко і молочна продукція

30,4

12,2

4-5

7-8

11-13

Сир

56,3

-6,7

8-9

6-8

15-16

М'ясо і птиця

8,3

22,2

9-10

9-10

20-22

Цукор

-4,3

7,0

25-30

-10-12

10-13

Плодоовочева продукція

22,2

7,7

30-35

-15-20

8-10

Інші продукти

11,1

18,2

8-9

2,5-4

11-11,5

Джерело: МЕР РФ п - згідно з прогнозами

Ключові зміни законодавства

Протягом 2008 року були внесені зміни практично в усі глави Податкового кодексу РФ, більшість з яких набула чинності з 1 січня 2009 року. Зазначимо тільки ряд змін, які можуть чинити істотний вплив на компанії харчової промисловості:

Ставка податку на прибуток знижена до 20%

З 1 січня 2009 року ставка податку на прибуток знижена з 24% до 20%. При цьому у федеральний бюджет необхідно перераховувати 2% 20%, а в бюджет суб'єкта федерації - 18%.

Вирахування по ПДВ при перерахуванні продавцю передоплати

Покупцеві, переказав продавцю передоплату, можна буде прийняти до відрахування ПДВ з даної передоплати, не чекаючи відвантаження товарів.

Умови для вирахування наступні: наявність рахунку-фактури, документів, які підтверджують перерахування передоплати, а також договору, який містить умову про передоплату.

В цілому дане положення спрямоване на прискорення процесу підтвердження податкового вирахування.

Скасування вимоги про перерахування суми ПДВ грошима при негрошових способи розрахунків

При проведенні взаємозаліків, здійсненні товарообмінних операцій або використанні в розрахунках цінних паперів перераховувати сплачується продавцю суму ПДВ окремим платіжним дорученням більше не потрібно.

Також скасовано порядок, згідно з яким при використанні в розрахунках власного майна податок міг прийматися до відрахування лише за умови, що він був перерахований окремим платіжним дорученням. Тепер у даних ситуаціях податок можна поставити до відрахування за загальними правилами, тобто після прийняття товарів (робіт, послуг) на облік і при наявності рахунку-фактури. Дане положення має спростити процес адміністрування податку.

Новий розмір відсотків по кредитах, віднесених на витрати

У період з 1 вересня 2008 року по 31 грудня 2009 року гранична величина відсотків за борговими зобов'язаннями, що враховується у витратах, буде наступною:

При оформленні боргового зобов'язання в рублях - ставка рефінансування ЦБ РФ, збільшена в 1,5 рази (раніше - збільшена в 1,1 рази)

При оформленні боргового зобов'язання в іноземній валюті - 22% (раніше - 15%).

Організація визначає граничну величину відсотків, що враховуються у витратах, на момент їх визнання, тобто на кінець звітного періоду, тому нова гранична величина поширюється на відсотки, визнані витратами за вказаний період незалежно від того, коли саме було оформлене боргове зобов'язання.

Новий порядок використання методів нарахування амортизації

По всьому амортизується майну застосовується або тільки лінійний (рівномірний), або тільки нелінійний метод (із застосуванням визначеного Податковим кодексом коефіцієнта, використовується у відношенні суми вартостей об'єктів всередині групи).

Принципово змінюється порядок нарахування амортизації при використанні нелінійного методу. Амортизація тепер нараховується не стосовно окремого основного засобу або нематеріального активу, а в цілому по амортизаційної групі.

Виняток становлять будівлі, споруди, передавальні пристрої та нематеріальні активи, що входять у восьму-десяту амортизаційні групи (тобто зі строком корисного використання понад 20 років). Амортизація по них нараховується тільки з використанням лінійного методу.

Є також обмеження, яке полягає в тому, що перехід з нелінійного на лінійний спосіб допускається тільки один раз у п'ять років.

Новий розмір одноразової списання витрат при нарахуванні амортизаційної премії

При придбанні або створенні основних засобів, що відносяться до третьої-сьомої амортизаційних групах (зі строком використання більше трьох, але менш як 20 років), максимальний розмір витрат, які організація має право визнати одноразово в якості амортизаційної премії, що складає з 2009 року не 10%, а 30%.

Проте у випадку продажу кошти до закінчення п'яти років з моменту його введення в експлуатацію амортизаційна премія повинна бути відновлена і включена в доходи підприємства. Дане правило поширюється на основні засоби, які введені в експлуатацію після 1 січня 2008 року і будуть реалізовані після 1 січня 2009 року.

Відрахування по амортизації об'єктів у рамках договору лізингу

Починаючи з 2009 року порядок застосування коефіцієнта прискореної амортизації щодо об'єктів основних засобів, що є предметом лізингу, не застосовується щодо об'єктів, корисний термін використання яких не перевищує п'яти років.

Спеціальний коефіцієнт (не більше 3) при будь-якому способі амортизації застосовується тільки до лізинговому майну, що належить до четвертою-десятою амортизаційним групам.

Застосування обов'язкового досудового порядку оскарження рішень податкових органів

Акти податкових органів та дії (бездіяльність) їх посадових осіб можуть бути оскаржені у вищестоящому податковому органі або в суді відповідно до Податкового кодексу РФ. Причому при подачі скарги у вищестоящий орган можна одночасно або послідовно подати аналогічну скаргу в суд. Починаючи з 2009 року зверненню до суду в деяких випадках має передувати оскарження рішень податкових органів у вищому органі.

Досудове оскарження передбачено тільки для рішень, які винесені за результатами розгляду матеріалів податкової перевірки: про притягнення до відповідальності за вчинення податкового правопорушення. Інші акти, такі як рішення про відмову в залік або повернення податку або ж вимога про сплату податку, пені, штрафу, можуть бути оскаржені в суді без попереднього розгляду у вищому органі.

Очікувана динаміка розвитку галузі

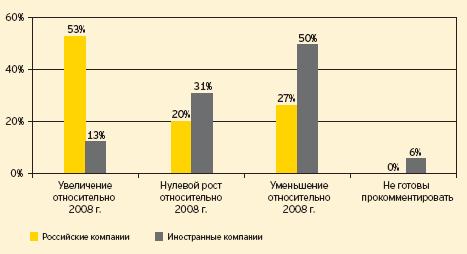

Прогноз розвитку російської харчової промисловості в умовах кризи є однією з ключових тем поточного дослідження. Думки респондентів у відповіді на дане питання розділилися.

В оцінці перспектив розвитку сектору власної присутності іноземні компанії виявилися більш консервативними, ніж російські респонденти. Зокрема, 39% від загального числа респондентів, більшість з яких складають іноземні компанії, очікують скорочення тих секторів харчової промисловості, в яких вони ведуть свою діяльність. 32% респондентів, в основному російські компанії, прогнозують незначний підйом ринку. Решта респондентів дотримуються думки про нульове зростання в 2009 році відносно 2008 року або вагаються з відповіддю.

Таблиця 5. Розвиток секторів харчової промисловості в 2009 році

Компанії з сектора алкогольних напоїв прогнозують скорочення ринку на 10-15% внаслідок переключення споживчого попиту на найбільш дешеві марки алкогольної продукції та зростання обсягів нелегальної продукції. Також виробники відзначають перемикання споживачів на більш дрібні формати тари (наприклад, 0,5 л замість 0,75 л). Виробники безалкогольних напоїв очікують скорочення ринку в середньому на 10%.

Виробництво приправ і соусів, снеків і сухариків скоротиться у зв'язку зі зміщенням споживчого попиту в бік товарів першої необхідності (макаронні вироби, крупи, хліб).

За різними оцінками, сектор виробництва молочних продуктів покаже нульове зростання або скоротиться на 5-20% залежно від сегмента. Приблизно так само відповіли виробники кондитерських виробів, частина з яких очікує нульове зростання ринку,

частина - зростання на 5-10%.

Зростання ринку прогнозують тільки виробники м'ясної продукції (на 15%) і хлібобулочних виробів (на 2-5%).

Таким чином, найбільш захищеними від впливу кризи є сектори, які виробляють продукти харчування першої необхідності (рослинництво/виробництво зерна, тваринництво, виробництво цукру), яким надається державна підтримка. Цей висновок підтверджують результати дослідження думок респондентів про перспективи привабливості секторів у 2009 році незалежно від сектора присутності.

Таблиця 6. Сектора, в найменшій мірі зачеплені кризою

Несприятливі фактори

Як і в докризові часи, головною проблемою виробників харчової промисловості залишається зростаючий вплив роздрібних торговельних мереж, з чим погодилися 60% російських і 63% іноземних респондентів.

З погляду впливу економічної кризи на операційну діяльність компаній, респонденти, в основному іноземні підприємства, відзначили скорочення попиту на вироблену продукцію, насамперед у преміальному ціновому сегменті, або перехід на більш дешеві марки внаслідок зниження наявних доходів населення та подорожчання імпортної продукції щодо російських аналогів із-за девальвації рубля.

Суттєвою проблемою для російських компаній, з яких 87% респондентів користуються банківськими кредитами, є наявність значного боргового тягаря, а також відсутність фінансування в необхідних обсягах і строках.

У свою чергу, жодна іноземна фірма з числа респондентів не вказала проблеми обмеженого доступу до фінансових ресурсів, так як 75% з них залучають фінансування материнських компаній.

Серед інших несприятливих факторів респондентами були названі проблема стягнення оплати з регіональних дистриб'юторів, нестабільний і зростаюче державне регулювання, збільшення цін на сировину (насамперед на імпортні компоненти сировини).

Таблиця 7. Несприятливі фактори, що впливають на діяльність компаній

Як вже було зазначено на початку огляду, іноземні респонденти були більш консервативні в оцінці перспектив розвитку сектору присутності порівняно з російськими респондентами. Та ж тенденція спостерігалася і в підході до коригування бюджетів продажів на 2009 рік.

У зв'язку з консервативною оцінкою попиту на продукцію в 2009 році 57% іноземних респондентів планують на 5-10% скорочувати бюджет продажів або не вносять змін, розраховуючи покрити зниження об'ємних показників продажів за рахунок збільшення ціни і перекладання частини проблем, пов'язаних з девальвацією, на покупців. Серед російських респондентів число тих, хто планує скорочувати бюджет продажів, втричі нижче (всього 13%), в той час як 53% російських учасників дослідження бюджет продажів не коригують.

Таблиця 8. Коригування прогнозу продажів на 2009 рік

Антикризові заходи

Зіткнувшись з приблизно однаковим набором проблем, компанії виробили досить схожі заходи по їх подоланню.

Стратегія учасників ринку в умовах кризи

В умовах кризи більшість компаній одночасно зіткнулися з такими негативними явищами:

Проблема падіння попиту на продукцію.

Затримки повернення дебіторської заборгованості через зрослі відстрочок за платежами з боку рітейлерів і дистриб'юторів.

Обмеження доступу до фінансових ресурсів.

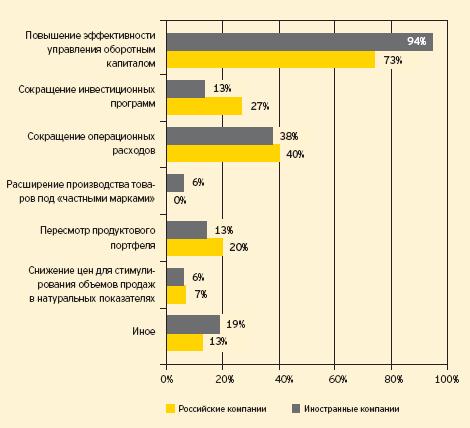

Таблиця 9. Заходи, здійснювані компаніями в цілях подолання наслідків кризи

З урахуванням цього в якості першочергового заходи для подолання кризи російськими та іноземними учасниками

ринку було обрано підвищення ефективності управленияоборотным капіталом.

Другий за пріоритетністю антикризовим заходом було названо скорочення операційних витрат. 40% російських компаній і 38% іноземних планують оптимізацію витрат, однак напрямки скорочення витрат для цих категорій респондентів різні. Так, російські компанії мають намір зменшувати бюджети на маркетинг і рекламу і скорочувати витрати на персонал.

У свою чергу, іноземні респонденти планують скорочення витрат на персонал насамперед за рахунок програм навчання та підвищення кваліфікації, а також незаповнення узгоджених вакансій. Тільки 19% іноземних учасників дослідження мають намір скоротити маркетинговий бюджет, інші або не змінюють планову цифру бюджету, або, навпаки, згодні виділити додаткові кошти на просування власної продукції в умовах кризи.

Скорочення інвестиційних програм, пов'язане з відсутністю фінансування в необхідних обсягах та термінах, будуть змушені провести 27% російських респондентів. Значна більшість іноземних компаній мають намір продовжувати інвестувати в розвиток свого виробництва в Росії і в умовах економічної кризи.

Перегляд продуктового портфеля у зв'язку зі зміщенням споживчого попиту в бік більш дешевих продуктів планується у 20% російських і 13% іноземних компаній.

Розширення виробництва товарів під приватними марками» роздрібних мереж або під марками виробників зі свого

сектору для забезпечення завантаження виробництва, а також зниження цін для стимулювання обсягів продажів у натуральних показниках у якості антикризових заходів були відзначені незначною кількістю респондентів.

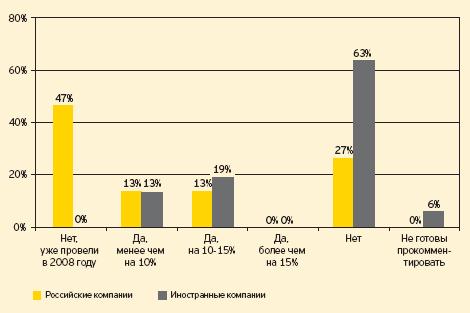

Скорочення персоналу

Витрати на персонал становлять значну статтю витрат компаній в харчовій промисловості, і, отже, зниження витрат саме у цій галузі дає суттєві результати у короткостроковій перспективі.

В умовах складної фінансової ситуації компанії вдаються до зниження витрат на програми навчання, соціальні виплати і пільги, а також до скорочення розміру заробітних плат співробітників. Найбільш жорсткою мірою, здійснюється компаніями з метою оптимізації витрат на персонал, є скорочення штату.

Згідно з отриманими результатами, жодна з іноземних компаній-респондентів не проводила скорочення штату в 2008 році, обмежившись в основному зниженням витрат на програми навчання. 47% російських компаній були змушені провести скорочення штату вже в минулому році в розмірі від 10% до 30% чисельності персоналу з-за фінансових труднощів, обмеженого доступу до фінансових ресурсів і наявності значного боргового тягаря.

У 2009 році скорочення чисельності персоналу не планують 63% іноземних і 27% російських компаній, які брали участь в опитуванні. Скорочення штату менш ніж на 10% проводитимуть 13% російських і закордонних респондентів, ще 13% російських і 19% іноземних учасників дослідження збираються реалізовувати оптимізацію операційних витрат за рахунок скорочення персоналу на 10-15%. Скорочення штату більш ніж на 15% не планує проводити жодна компанія.

Таблиця 10. Скорочення персоналу

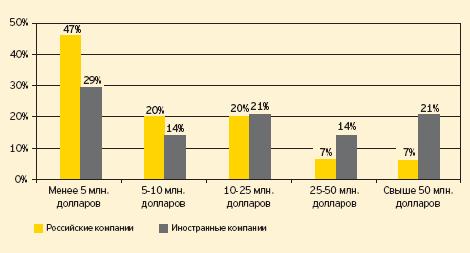

Інвестиційний бюджет

У 2008 році іноземні компанії інвестували в розвиток свого виробництва значно більше коштів, ніж російські компанії. Так, бюджет 47% російських учасників дослідження в середньому склав менше 5 млн. доларів порівняно з 29% іноземних респондентів. Кількість іноземних опитаних, які вказали бюджет своєї фактичної інвестиційної програми на 2008 рік у розмірі 25-50 млн. доларів і понад 50 млн. доларів, що становить 14% і 21% відповідно.

Таблиця 11. Бюджет інвестиційної програми на 2008 рік

Отримані результати дослідження, що стосуються можливості коригування бюджету інвестиційної програми на 2009 рік щодо бюджету на 2008 рік, вказують, що іноземні і російські компанії по-різному підходять до цього питання.

Таблиця 12. Коригування бюджету інвестиційної програми на 2009 рік щодо бюджету на 2008 рік

64% іноземних учасників дослідження не планують зменшити бюджет інвестиційної програми в 2009 році, в тому числі більшість з тих компаній, які готові здійснити скорочення персоналу в якості антикризових заходів. Необхідно відзначити трьох респондентів із секторів виробництва молочних продуктів, дитячого харчування та дієтичних продуктів, які планують збільшення інвестиційного бюджету порівняно з 2008 роком.

53% російських компаній мають намір скоротити інвестиційні програми в середньому на 50%. Незважаючи на політику по зменшенню обсягу інвестицій в розвиток виробництва, що проводиться російськими компаніями, реалізація інвестиційних програм в деяких секторах харчової промисловості не припиниться. Насамперед, слід зазначити, що істотна державна підтримка буде надана у 2009 році російським виробникам в секторі тваринництва шляхом додаткового фінансування в незавершені інвестиційні проекти на загальну суму 74 млрд. рублів, а також субсидування процентних ставок за інвестиційними та короткостроковими кредитами на загальну суму 17 млрд. рублів.

Маркетинговий бюджет

Згідно з отриманими результатами дослідження, російські компанії, як правило, істотно поступаються іноземним за розміром маркетингового бюджету і в абсолютному, і у відносному вираженні.

Так, у 2008 році більшість іноземних компаній (53%) мали маркетинговим бюджетом, розмір якого перевищував 5% від суми валовий виручки, в той час як бюджет більшості російських компаній (67%) в основному становив менше 3% від суми валовий виручки. Маркетинговий бюджет у розмірі понад 5% було витрачено російськими та іноземними компаніями переважно з секторів виробництва алкогольних та безалкогольних напоїв.

Якщо порівняти зазначені показники з даними нашого попереднього огляду (за 2006 рік), то в 2006 році 100% іноземних компаній мали маркетинговий бюджет понад 3% від виручки. У свою чергу, 53% російських респондентів мали маркетинговий бюджет менше 3% від суми валовий виручки.

Таблиця 13. Маркетинговий бюджет (у відсотках від суми валовий виручки), витрачений у 2008 році

Більшість російських (57%) та іноземних (56%) компаній планують залишити без змін маркетинговий бюджет на 2009 рік відносно рівня 2008 року. 25% іноземних учасників дослідження відзначили планове збільшення в 2009 році по даній статті витрат, спрямоване на просування власних торгових марок, в середньому на 20%. Маркетинговий бюджет не коригується іноземними компаніями, а в деяких випадках навіть збільшується, незважаючи на скорочення штату співробітників.

Російські компанії (36%), які планують скоротити витрати на маркетинг (в середньому на 40%), переважно відносяться до секторів рослинництва/переробки зерна, виробництва борошна, хліба.

Таблиця 14. Коригування маркетингового бюджету на 2009 рік щодо маркетингового бюджету 2008 року

Державна підтримка

Перше місце по ефективності заходів державної підтримки за одностайною думкою російських (80%) та іноземних (56%) компаній було віддано скорочення податкового тягаря. Окремі кроки, пов'язані з даною мірою, були вже зроблені Урядом РФ. Зокрема, продовжено термін дії нульової ставки з податку на прибуток до 31 грудня 2012 року для сільгоспвиробників. Звільнення від ПДВ було отримано компаніями на ввезення в Росію племінних тварин та племінної продукції до 1 січня 2012 року.

Рефінансування комерційної заборгованості та розширення спектру субсидованих витрат є однаково важливими факторами для 33% російських, так і для 19% іноземних компаній.

Серед інших заходів державної підтримки були також названі спрощення процедури субсидування процентної ставки, поліпшення кредитування дистриб'юторів і рітейлерів, заходи по боротьбі з нелегальним товарообігом, оптимізація умов кредитування банками реального сектора, видача кредитів під розумні відсотки і невтручання держави у господарську діяльність учасників ринку.

Таблиця 15. Найбільш ефективні заходи державної підтримки

Економічна криза як джерело можливостей для подальшого зростання

Можливості розвитку, надані кризою

90% респондентів розглядають кризу як джерело можливостей для розвитку бізнесу в секторі присутності.

Серед ключових можливостей, наданих кризою, респонденти відзначили підвищення операційної ефективності і збільшення частки на ринку, в тому числі за рахунок розширення географії присутності і шляхом поглинання/заняття ніші «вимитих

з ринку» більш дрібних виробників.

На думку 47% російських і 19% іноземних респондентів, криза сприяє встановленню довгострокових партнерських відносин з роздрібними торговими мережами і зниження впливу одного з головних несприятливих чинників для виробників харчової промисловості - зростаючого тиску з боку роздрібних торгових мереж.

Таблиця 16. Можливості розвитку, надані кризою

Тільки незначна кількість іноземних (6%) і російських (13%) компаній розглядають в умовах кризи можливість виходу в інші сегменти ринку харчової промисловості.

Таблиця 17. Вихід в інші сегменти у зв'язку з поточною кризою

Джерела фінансування подальшого розвитку

Основними джерелами фінансування реалізації стратегії подальшого розвитку, на які розраховують російські компанії, стануть банківські кредити і власні кошти. Серед інших джерел фінансування російськими респондентами була названа державна субсидія, яка видається системоутворюючим підприємствам з переліку, затвердженого Урядом РФ. Іншим можливим джерелом фінансування для великих російських гравців в найбільш кризисоустойчивых секторах є стратегічні інвестори.

Іноземні підприємства збираються фінансувати подальший розвиток виробництва за рахунок кредитів материнських компаній (75%) та власних коштів (50%). До банківських кредитів планують вдатися тільки 13% іноземних респондентів.

Таблиця 18. Джерела фінансування для реалізації можливостей подальшого зростання

Учасники дослідження

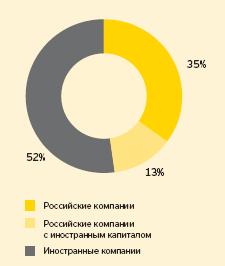

В даному дослідженні взяла участь 31 російська і іноземна компанія з різних секторів харчової промисловості.

Таблиця 19. Країна походження компанії

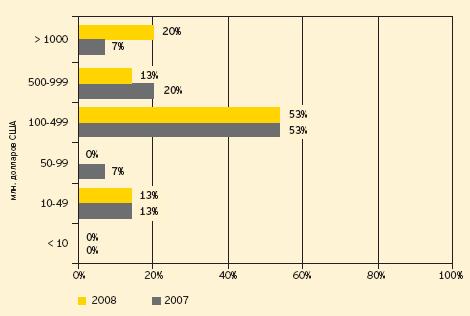

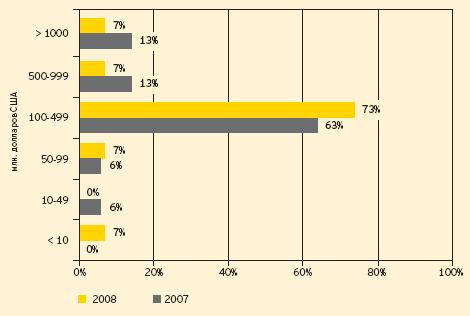

Серед російських та іноземних респондентів домінують компанії з валовою виручкою в розмірі від 100 до 499 млн. доларів у 2007 і 2008 роках.

Всі компанії (7%) категорії з виручкою від 50 до 99 млн. доларів у 2007 році перейшли в категорію з виручкою від 100 до 499 млн. доларів в 2008 році. Половина компаній в категорії з виручкою від 500 до 999 млн. доларів у 2007 році перейшла в категорію з виручкою більше 1 млрд. доларів в 2008 році. Кількість російських компаній з річною виручкою від 10 до 49 млн. доларів в період з 2007 по 2008 рік не змінилося і залишилося на рівні 13%.

Слід зазначити, що кількість іноземних компаній з виручкою від 100 до 499 млн. доларів в 2008 році зросла на 10%. Частина іноземних компаній перейшла з категорії з виручкою від 500 до 999 млн. доларів категорію з виручкою більше 1 млрд. доларів (у 2007 році - 20%, у 2008 році - 13%) і категорії з виручкою від 10 до 49 млн. доларів категорію з виручкою від 100 до 499 млн. доларів (у 2007 році - 7%, в 2008 році - 0%).

Таблиця 20. Російські компанії за сумою валової виручки

Таблиця 21. Іноземні компанії за сумою валової виручки

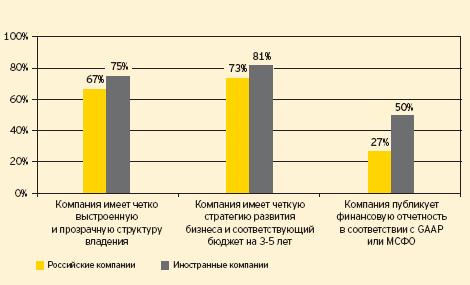

Більшість респондентів з числа російських і закордонних компаній мають точно визначену стратегію розвитку бізнесу і відповідний бюджет на три-п'ять років, а також чітко вибудувану і прозору структуру володіння.

Таблиця 22. Прозорість діяльності компанії

Дослідження проведене компанією «Ернст енд Янг (СНД) Б.В.».